بلاک چین چگونه به بانک ها کمک خواهد کرد؟

شیشه شفاف قراردادهای هوشمند

دنیای اقتصاد : ریسک های ناشی از اطلاعات نامتقارن، یکی از موانع جدی پیاده سازی تامین مالی زنجیره ای (SCF) و عمدتا تامین مالی تعهدی موجودی (IPF) برای بانک های تجاری به شمار می رود. این در حالی است که ارائه دهندگان خدمات مالی آنلاین (OFSPs) به عنوان رقبای قدرتمندی در بازار SCF در حال ظهور هستند. به این سبب انتظار می رود بانک های تجاری مدل های سنتی SCF خود را به روز کنند و وابستگی بیش از حد خود به OFSPها را کاهش دهند. برای شرح این مساله از یافته های مقاله «کاهش عدم تقارن اطلاعاتی در تامین مالی تعهدات موجودی از طریق اینترنت اشیا و بلاک چین» کمک گرفته شده است. نویسندگان این مقاله از روش مطالعه موردی برای بررسی چگونگی استفاده از اینترنت اشیا (IoT) و فناوری بلاک چین در جهت تسهیل SCF استفاده کرده اند.

تامین مالی زنجیره ای (SCF) حوزه چند رشته ای است که در تقاطع لجستیک، مدیریت زنجیره تامین و تامین مالی قرار گرفته است. تامین مالی زنجیره ای در قالب «فرآیند پیکربندی مجدد و بهینه سازی هزینه ها در زنجیره صنعتی تحت رهبری سازمان» تعریف می شود. توسعه SCFها توسط بانک ها و سایر موسسات مالی می تواند به طور موثر فشار مالی را که به واسطه تعدد فعالیت های شرکت های کوچک (SMEs) با آن مواجه است، کاهش دهد. در میان انواع SCFها می توان به تامین مالی قبل از حمل ونقل (تامین مالی مواد اولیه، تامین مالی سفارش)، تامین مالی در حین ترانزیت (تامین مالی موجودی) و تامین مالی پس از حمل ونقل (تامین مالی پیش پرداخت ها، حساب های دریافتنی) و در نهایت مدل تامین مالی موجودی اشاره کرد. تامین مالی موجودی، به ویژه در شرایطی که تقاضای جهانی کالا کاهش یافته است، یکی از مهم ترین مدل های تامین مالی در نظر گرفته می شود.

در میان تمام مدل های تامین مالی موجودی، تامین مالی تعهدی موجودی (IPF) به مواردی اشاره دارد که تامین کنندگان یا خرده فروشانی برای کسب اعتبار مالی بر اساس موجودی کالا درخواست ارائه می کنند. به طور مشخص وام گیرنده باید موجودی کالا در انبار را که توسط بانک تایید شده است، به عنوان وثیقه تامین اعتبار قرار دهد. مدیر وثیقه مورد تایید بانک، رسید انبار را به نفع وام گیرنده صادر می کند تا بر اساس موجودی تعهدشده وام دریافت کند.

در این فرآیند بانک های سنتی با چالش های زیادی مواجه هستند که مانع اجرای موفقیت آمیز IPF در آنها می شود. مسائل مختلفی مانند تبانی بین انبارها و شرکت های تامین مالی، استفاده مجدد از تعهدات، تقلب در موجودی انبار و خطاهای پیش بینی ریسک، به خصوص در کشورهای در حال توسعه ای مانند چین اغلب رخ می دهد. به عنوان مثال «پرونده تجاری فولاد دلتای رودخانه یانگ تسه» در 2012 صنعت بانکداری چین را شوکه کرد که 1273مورد تقلب در ذخایر فولاد تعهد شده مشاهده شد که به انبارهای دیگر در شانگهای فرستاده شده بود.

توسعه اخیر فین تک به مدل های کسب وکار در حال ظهور، SCF را با ارائه خدمات مالی جدیدی در هم آمیخته و آن را در موقعیت رقابتی تری قرار داده و به سمت ارائه خدماتی همچون ارائه دهنده خدمات لجستیک، تولیدکننده و توزیع کننده پلتفرم های آنلاین سوق داده است. ارائه دهندگان خدمات مالی آنلاین (OFSP) می توانند از دسترسی مستقیم خود به اطلاعات تراکنش شرکت های متوسط و کوچک (SMEs) برای کاهش عدم تقارن اطلاعات استفاده کنند. همکاری نزدیک OFSP با شرکت های متوسط و کوچک می تواند بهره وری بالاتری نسبت به بانک های سنتی داشته باشد. به نظر می رسد به نفع بانک ها است تا با همراهی ارائه دهندگان خدمات مالی آنلاین، سرویس های جدید SCF را برای حفظ مزیت رقابتی خود راه اندازی کنند.

فناوری های پیشرفته مانند اینترنت اشیا (IoT) و بلاک چین می توانند با کاهش احتمال خطا در SCF و حمایت از بانک های سنتی، به ساده سازی جریان اطلاعات در طول زنجیره تامین کمک کنند. به عنوان مثال، ترکیب فناوری اینترنت اشیا و فرآیند تجاری IPF در محاسبه و بهبود ریسک های SCF می تواند دقت مدل پیش بینی ریسک اعتباری را به طور قابل توجهی بهبود بخشد.

علاوه بر این، فناوری بلاک چین می تواند شفافیت اطلاعات زنجیره تامین را افزایش و ریسک اعتباری و عملیاتی در SCFها را کاهش دهد. با تسهیل فناوری های غیرمتمرکز مانند قراردادهای هوشمند بر پایه بلاک چین اثر تعاملی انسان را نیز تغییر می یابد. تحولات کلیدی اقتصادی همواره در ارتباط اطلاعات و تعامل است، بانک ها می توانند با بهره گیری از فناوری های مدرن و غیرمتمرکز به تقویت خدمات SCF در عصر اقتصاد دیجیتال بپردازند. با تمام این اوصاف با توجه به ماهیت متنوع فناوری های نوظهور، چگونگی توسعه مدل کسب وکار بر اساس آنها و یافتن نقاط حیاتی پیاده سازی مدل ها نیاز به بررسی بیشتری دارد.

بر اساس نظریه جوست (2001) عدم تقارن اطلاعاتی را می توان بر اساس زمان وقوع، به دو گروه اصلی تقسیم کرد: قبل از منعقد شدن قرارداد، نشان از انتخاب نامطلوب دارد و بعد از انعقاد قرارداد، خبر از خطای اخلاقی دارد. طبق نظر وویگت (2011)، ریشه خطر اخلاقی را می توان در مسائل مربوط به پنهان کاری و نقص اطلاعات پیدا کرد. در پنهان کاری، عدم تقارن اطلاعات به صورت درون زا و برآمده از تصمیمات عوامل است.

این در حالی است که نقص اطلاعات ناشی از اشتراک گذاری نامناسب اطلاعات در طول دوره قرارداد است.

کیو و همکاران (2014) خطرات احتمالی عدم تقارن اطلاعات در SCF را بررسی کرده اند. به اعتقاد ایشان احتمال خطای اطلاعاتی در ارتباط های میان بانک های تجاری، شرکت های وام دهنده، ارائه دهندگان خدمات مالی، شرکت اصلی، ارائه دهندگان خدمات ثالت و شرکت های تدارکاتی وجود دارد. از بین تمام خطاهای عملیاتی در IPF می توان به احتمال تقلب خارجی، تقلب داخلی، ضرر و زیان تعهدات و خطاهای عملیاتی کارکنان اشاره کرد. در این میان بیشترین زیان ناشی از تقلب خارجی است و نحوه شناسایی هوشمند و اجتناب از خطر تقلب در تعهدات، ضروری است. محققان خطاهای تقلب در موجودی کالا را به سه دسته اصلی نوسان قیمت وثیقه، انبارداری و نقدینگی تقسیم کرده اند.

فناوری های جدید می توانند شفافیت اطلاعات زنجیره های تامین را افزایش و ریسک اعتباری شرکت های متوسط و کوچک را کاهش دهند. اینترنت اشیا در حال حاضر تا اینترنت صنعتی ارتقا و گسترش یافته است. فناوری هایی که اشیای مختلف را سازگار با اینترنت می کنند، می توانند با تسریع جریان اطلاعات به موسسات مالی از طریق استفاده از GPS، پایانه نظارت تصویری تعبیه شده، حصار الکترونیکی، RFID و سایر برنامه های مرتبط کمک کنند. فناوری های مجهز به اینترنت اشیا از طریق جمع آوری مداوم داده ها از فعالیت های روزمره، به کسب وکارها اجازه می دهند تا اطلاعات دقیق و در زمان مناسب را برای بهبود کنترل عملکرد و تصمیم گیری دریافت کنند.

بلاک چین همچنین می تواند خطای سوابق جعلی یا نادرست را کاهش دهد و سیستم های اطلاعاتی و سوابق دیجیتالی را در تمام رایانه های شبکه بلاک چین ایمن کند. بلاک چین دارای پتانسیل بالایی برای ارتقای ارتباط مستقیم بین چندین طرف درگیر در زنجیره تامین بدون نیاز به هزینه خدمات سفارشی توسط شرکت های ثالث است. به این ترتیب بلاک چین می تواند عدم تقارن اطلاعاتی را کاهش دهد و کیفیت اجرایی را بهبود بخشد که در نهایت می تواند منجر به نتایج اقتصادی قابل توجهی شود.

در میان فناوری های بلاک چین، قراردادهای هوشمند عبارتند از: «قراردادهای دیجیتالی که شرایط را مشروط به اجماع غیرمتمرکزی می سازد که در برابر جعل و دستکاری مقاوم است و به صورت خوداجرا برنامه یزی شده است. حسن و همکاران (2019) راه حلی مبتنی بر بلاک چین برای مدیریت زنجیره تامین حمل ونقل پیشنهاد کرد و از قرارداد هوشمند برای مدیریت تعاملات بین فرستنده و گیرنده محموله استفاده کرد. با استفاده از این راه حل امکان دسترسی به محصول، ردیابی و اتوماسیون فرآیند در تجارت جهانی و فعالیت های لجستیک بهبود یافته بود. در حال حاضر بهره گرفتن از حسگرهای اینترنت اشیا و بلاک چین به طور روزافزونی محبوب تر می شوند و در پی آن هر روز سازمان های بیشتر ایده ادغام اینترنت اشیا با بلاک چین برای بهبود فرآیندهای تجاری و تسریع رشد را دنبال می کنند.قابل پیش بینی است که ترکیب بلاک چین و اینترنت اشیا می تواند شگفتی هایی را به همراه داشته باشد.

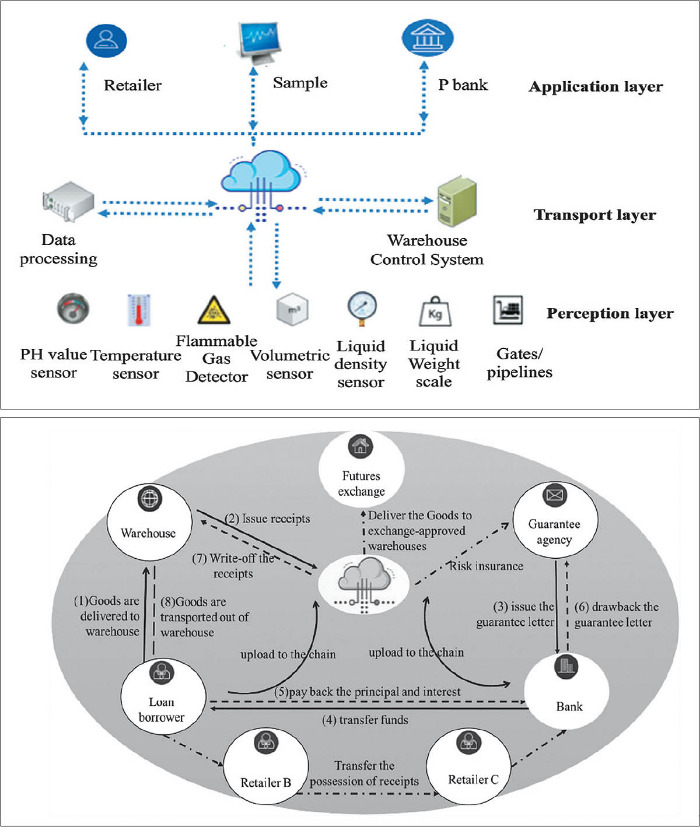

شرکت بلاک چین Xiao Wei Yun Lian، (در گزارش به طور خلاصه از آن با شرکتX یاد خواهد شد) خدمات واسطه ای را به کمک فناوری های بلاک چین و اینترنت اشیا ارائه می دهد. تیم تحقیق و توسعه شرکت X از 2011 شروع به کاوش فناوری های IoT در SCF کرده است. آنها اکنون شرکتی پیشرو در پیاده سازی فناوری های IoT و بلاک چین در چین هستند .شرکت بلاک چین X با همراهی بانک به ارائه خدمات IPF به شرکت آهن و فولاد بائوشان پرداختند که نمونه بسیار خوبی از ادغام اینترنت اشیا و فناوری بلاک چین به شمار می رود. انبارهای بائوشان از فرآیندهای مدیریت انبار استاندارد و WMS پیشرفته (سیستم مدیریت انبار) برای نگهداری مواد خام در مقیاس بزرگ استفاده می کنند. در ابتدا بانک درخواست اتصال به WMS انبارها برای جمع آوری اطلاعات روزانه مربوط به کالاهای خاص را داشت. مجموعه ای از تجهیزات اینترنت اشیا (RFID، حصار الکترونیکی، نظارت تصویری و مشابه آن) برای تایید اطلاعات دارایی ها مطابق با رسیدهای الکترونیکی، بانک P و بائوشان مورد استفاده قرار گرفت. به این وسیله اطلاعات جمع آوری شده از اینترنت اشیا می توانست برای تایید رسیدهای الکترونیکی تولیدشده توسط WMS قبل از ایجاد گواهی های دیجیتال مورد استفاده قرار گیرد.

پس از ایجاد اعتماد میان شرکت اصلی شرکت ارائه دهنده بلاک چین و بانک، گام بعدی ایجاد پلتفرمی برای به اشتراک گذاری اطلاعات معتبر بود که در آن ذی نفعان مربوطه می توانستند اطلاعات موردنیاز خود را بیابند. برای اطمینان از ایمن و غیرقابل حذف بودن اطلاعات ثبت شده بر صفحات بلاک چین، گره های همتای شبکه به طور همزمان اطلاعات را ضبط می کردند. بلاک چین طراحی شده شامل سه لایه بود: لایه کاربردی برای عملیات توسط کاربران، لایه Fabric Hyperchain برای ذخیره سازی اطلاعات و قرارداد هوشمند و در نهایت لایه با قابلیت زمان بندی که برای انتقال اطلاعات تخصیص یافته بود. با کمک بلاک چین همچنین امکان انتقال رسیدهای الکترونیکی موجودی تعهدشده نیز فراهم شده بود. به این صورت امکان انتقال، تقسیم و فروش رسیدهای الکترونیکی موجودی تعهدشده امکان پذیر شده بود و تحت شرایطی ویژه، به عنوان وجه نقد مورد استفاده قرار گیرد. تمام فرآیندهای مربوط به رسیدها، از جمله صدور رسید، تعهد رسید، آزادسازی تعهد و انصراف تعهد، باید در بلاک چین آپلود می شدند. بنابراین اطلاعات قابل اتکایی در بلاک چین در اختیار طرفین حاضر قرار می گرفت و مالکیت رسیدها می توانست به تمام کاربران حاضر در زنجیره منتقل شود.

در این پروژه بانک، انبارها، خرده فروشان، آژانس های گارانتی و شرکا در صنایع مرتبط به بلاک چین مربوطه پیوستند تا اعتماد به سبک دیجیتال را تجربه کنند و به این ترتیب اکوسیستم مورد نظر ساخته شد. تمام تراکنش ها بر صفحه بلاک چین ثبت می شد و به این صورت بانک می توانست بر جریان تجارت نظارت کند. همچنین به طور مداوم تمام فعالیت های زنجیره تامین شرکت های کوچک و مشتریانشان از طریق پلتفرم تامین مالی شده بود. پس از ثبت بیش از 3000تراکنش بین 200خرده فروش در طول سه سال، داده های جمع آوری شده به بانک این فرصت را داد تا از اطلاعات موجود برای ارزیابی اعتبار خرده فروشان استفاده کند.

در این سیستم اطلاعات خریداران و فروشندگان، تعداد معاملات وام گیرندگان، سابقه معاملاتی دریافتی انبار، اطلاعات تولیدکننده و نوسانات قیمت بازار ثبت شد و سپس اطلاعات به سیستم پشتیبان بانک منتقل می شود. بر اساس تجربه غنی ارزیابی ریسک بانک، مدل های ارزیابی ریسک حساب از جمله ارزیابی عملیات تجاری SMEها، تجزیه و تحلیل ارزش تعهدی و تجزیه و تحلیل سابقه اعتباری برای ارزیابی جامع وام گیرندگان استفاده شد. پس از فرآیند رتبه بندی اعتباری استاندارد، بانک ها می توانستند درباره نرخ های بهره سفارشی، نسبت وام به وثیقه و دوره وام تصمیم بگیرند. ازآنجاکه نتیجه ارزیابی به طور خودکار تولید شد، روند تایید وام از طریق این پروسه تنها سه روز طول می کشید و 4 تا 12 روز کمتر از قبل زمان می برد.

علاوه بر این قرارداد هوشمند از جعل و دستکاری قراردادهای کاغذی مصون بود؛ چراکه گره های بلاک چین به طور مستمر همه عملیات ها را ثبت کرده بود و در نتیجه آن مشاجرات و تناقضات غیر ضروری کاهش قابل توجهی داشت. برخلاف مدل IPF مبتنی بر اینترنت اشیا، این مدل اکوسیستمی را ترویج می کند که اطلاعات تمام شرکا را ادغام می کند و به این صورت مدل SCF عمومی تری برای همه بانک های تجاری معرفی می کند. در SCF سنتی، بانک ها در کسب اطلاعات عملیات وام گیرندگان و ثبت تراکنش مشکلاتی دارند؛ درحالی که تنها OFSPها در کسب اطلاعات از بانک های سنتی بهتر عمل می کردند.

برخلاف مدل سنتی SCF، در این روش بانک ها برای جبران زیان ها نیازی به اقدامات قانونی پرهزینه ندارند. قرارداد هوشمند مبتنی بر بلاک چین بانک را قادر می سازد تا با اطمینان از انتقال بازپرداخت، کنترل رفتار و کنترل فرآیند را محقق کند. علاوه بر این، در مدل IPF مبتنی بر بلاک چین، همه مشارکت کنندگان مسوولیت دارند. نحوه ثبت اطلاعات درخواستی طراحی شده و همکاری در ساختار کارآمد است. بنابراین، مکانیسم مشارکتی چند بخشی، مدیریت نتیجه را تقویت می کند و قرارداد هوشمند، مدیریت فرآیند را که قبلا نقاط قوت OFSP بود نیز ارائه می دهد.

")

)