بازدهی شاخص بورس تهران در سال جاری به 10.2 درصد رسید

جاماندگی بورس

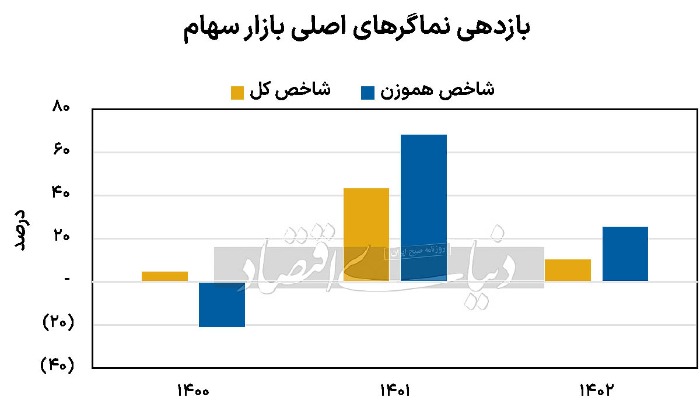

دنیای اقتصاد : شاخص کل بورس تهران، طی سال 1402 با رشد 10.2درصدی همچنان از سایر بازارها، عقب مانده است. دلار حدود 26درصد، طلای 18عیار، 25درصد و سکه طلا، 23درصد رشد قیمتی را تجربه کرده اند. بازدهی شاخص هم وزن نزدیک به بازدهی بازارهای مورداشاره است و این موضوع حکایت از آن دارد که سهم های کوچک یا اصطلاحا ریالی، بازدهی دلاری را برای سهامداران خود به ارمغان آورده اند. میانگین ارزش معاملات خرد بازار سهام، حدود 6هزار و 200میلیارد تومان بوده است.

کاهش میانگین ارزش معاملات دلاری بازار سهام نسبت به سال گذشته، سیگنال رکود را به سرمایه گذاران مخابره می کند. همچنین بازار سهام، طی سال جاری، شاهد خروج 37هزار میلیاردتومانی سرمایه حقیقی بود که رقم قابل توجهی است، ضمن آنکه افزایش سود موثر سالانه صندوق های درآمد ثابت موجب ورود 10هزار میلیاردتومان پول حقیقی به این صندوق ها شد. به نظر می رسد با رشد قیمت دلار و احتمال نوسان بیشتر قیمت ها طی سال آینده، رشد مطلق عدد شاخص کل دور از انتظار نباشد، اما به سبب تحمیل ریسک های دولت به شرکت ها بازدهی دلاری نصیب سهامداران بورسی نخواهدشد.

با وجود آنکه هنوز یک روز از روزهای معاملاتی سال جاری باقی است، اما بازدهی شاخص کل بورس، از ابتدای سال تا پایان 27اسفند، حدود 10.2درصد به ثبت رسید که از سال 1400 بی سابقه است. هرچند بورس روند خوبی را از اواخر سال گذشته تا اردیبهشت ماه سال جاری به ثبت رسانده بود، اما بازدهی نماگر اصلی بورس در سال 1401، حدود 43درصد بود. نماگر هموزن نیز در سال جاری، بازدهی 25.28درصدی را به همراه داشت که در مقایسه با سال 1401، عدد بسیار پایینی است. بازدهی این شاخص، در سال 1401، حدود 68درصد بود. طی سال جاری، عوامل متعددی بر بازدهی شاخص کل اثرگذار بودند. اول، سرکوب نرخ ارز پس از رشد تا 60هزار تومان که سبب شد سهام، جذابیت کافی برای سهامداران نداشته باشد.

دوم، سیاست هایی بود که در نهایت به افت تولید و رکود در بورس منجر شد. نامه ای که تاریخ ابلاغ و انتشار آن تطابق نداشت و نرخ خوراک شرکت ها را تا 7هزار تومان افزایش می داد و سبب شد تا عده ای با سوءاستفاده از اطلاعات نهانی، کارآیی اطلاعاتی را در بازار سهام، زیر سوال ببرند. هرچند نمی توان ریزش بازار را صرفا بر گردن آن نامه کذایی انداخت. به نظر کارشناسان، اگر دلار نیما در سال 1402، حدود 40هزار تومان معامله می شد، احتمالا شاخص کل تا 2میلیون و 400هزار واحد ارزنده بود و سهام شرکت های بورسی در این محدوده شاخص کل، توجیه سرمایه گذاری داشتند، لذا بازار با رشد نسبتا خوب و ثبت قله جدید توسط شاخص کل، احتمالا دچار حباب قیمتی می شد و محکوم به ریزش بود. این درحالی است که دلار نیما در اواخر سال جاری به 40هزار تومان رسید و میانگین دلار نیما در سال 1402، حدود 38هزار تومان شد. هرچند بورس، قربانی ناترازی های دولت و تصمیمات اشتباه آن شد، اما به طور منطقی باید بازار با مفروضات سال 1402، بین یک میلیون و 900هزار واحد تا 2میلیون و 300هزار واحد معامله می شد.

رکود در معاملات بازار سهام، در تابلوی معاملات کاملا مشهود است. ارزش معاملات خرد، با وجود آنکه در اردیبهشت ماه اعداد بالایی را به ثبت رساند، اما در فضای رکودی تابستان و اواخر نیمه اول سال، میانگین ارزش معاملات بسیار پایین تر از حد تصور بود. میانگین ارزش معاملات خرد سال 1402، حدود 6هزار و 205میلیاردتومان بود که نسبت به 1401، عدد بالاتری است. این درحالی است که میانگین ارزش معاملات دلاری سال جاری حدود 127میلیون دلار بوده و در سال 1401، این رقم حدود 161میلیون دلار به ثبت رسیده است.

این موضوع حکایت از آن دارد که نه تنها ارزش معاملات در سال جاری بهبود نیافته است، بلکه به طور حقیقی بازار وارد فاز رکودی تری نسبت به سال گذشته شده است. نگاهی به میانگین فصلی ارزش معاملات نشان می دهد که با وجود آنکه ارزش معاملاد خرد در بهار سال جاری حدود 12هزار میلیاردتومان بود، اما با ورود به فصل تابستان و پاییز این رقم به زیر 5هزار میلیاردتومان و حتی به حدود 4هزار میلیاردتومان نیز در فصل پاییز نزدیک شد.

بهار سال جاری، با بهار بورس همراه شد و روزهای خوبی برای بورس تا نیمه اردیبهشت ماه رقم خورد، به طوری که از ابتدای سال تا 16اردیبهشت، بیش از 21هزار میلیاردتومان سرمایه حقیقی وارد بورس شد. از زمانی که شاخص کل از اردیبهشت ماه شروع به کاهش ارتفاع کرد، حدود 35هزار میلیاردتومان سرمایه حقیقی تا پایان مرداد ماه از بازار فرار کرد. برآیند ورود و خروج پول حقیقی به بازار سهام، حدود 37هزار میلیاردتومان بوده است. تقریبا همین میزان پول حقیقی طی سال گذشته نیز از بازار خارج شد، با این وجود تنها 734میلیون دلار سرمایه حقیقی از بازار خارج شده است که نسبت به سنوات گذشته رقم پایینی به شمار می رود. درحالی که صندوق های طلا و صندوق های سهامی روزهای خوبی را پشت سر گذاشتند و با استقبال حقیقی ها مواجه شدند، صندوق های درآمد ثابت نیز پناهگاه خوبی برای روزهایی بودند که رکود سنگین بر بازار حاکم بود. طی سال جاری، حدود 10هزار میلیاردتومان سرمایه حقیقی وارد صندوق های درآمد ثابت شد. این میزان از ورود پول نسبت به سنوات اخیر رقم قابل ملاحظه ای است.

قطعا سال جاری، خاطره بدی را برای بورسی ها برجای گذاشته است، اما باید به این نکته توجه کرد که بورس، برای دلار اهمیت به خصوصی قائل می شود. دلار در سال جاری، عمدتا در کانال های ثابتی معامله شد و بازدهی بیشتر از بورس را برای سهامداران رقم زد. در سال جدید، برخی از تحلیلگران ارقام بالایی را برای دلار متصور هستند. برخی دیگر نیز با احتیاط درخصوص نرخ دلار صحبت می کنند، اما اگر دلار در سال آینده جهش قابل توجهی را به ثبت برساند بازار نیز به تناسب با آن به رشد خود ادامه خواهد داد. حتی اگر نرخ دلار در محدوده های فعلی تثبیت شده و جهش شدیدی را هم تجربه نکند، احتمالا شاخص کل بورس به طور مطلق رشد خواهد کرد و قله جدیدی را به ثبت خواهد رساند، اما نکته قابل توجه آن است که صنایع بورسی فشار دوسویه ای را از طرف دولت و ناترازی های آن تجربه می کنند. از سویی نرخ های جهانی همچنان پایین است و روزهای رکودی برای اقتصاد جهان و به خصوص چین، پیش بینی می شود. اوره پتروشیمی پردیس، زیر270دلار معامله شد.

متانول زاگرس حدود 200دلار معامله شد و شمش فولاد خوزستان حوالی 400دلار به ازای هر تن مورد دادوستد قرارگرفت. مس فملی نیز در کانال 7هزار دلار در 1402 مورد معامله قرار می گرفت. قیمت های پایین جهانی همگام با رشد غیرمعقول بهای تمام شده شرکت ها، سبب شد تا سود دلاری صنایع بورسی کاهش یابد. دخالت در قیمت گذاری محصولات، نرخ خوراک، انرژی و سایر موارد احتمالا می تواند سبب انتقال ریسک ناترازی دولت به بورس شود.

هرچند معاملات بازار مشتقه سهام، روزهای خوبی را در بهار سال جاری برای بازار پیش بینی می کند، اما معامله گران با احتیاط در بازار معامله می کنند و مانع از ایجاد روندهای مثبت هیجانی می شوند. باید ریسک تصمیمات دولت به ویژه در بازار پول و نرخ بهره را در کنار رشد قیمت دلار درنظر گرفت. همچنان رشد نرخ بهره و P/E پایین بازار سهام، حکایت از آن دارد که معامله گران ریسک های اقتصادی کشور را به خوبی می شناسند. همچنین سیاستگذار با این شاخص، سیگنال ورود به صندوق های طلا و بازار سکه را می دهد، با این حال قطعا سهام بخش مهمی از پرتفوی سرمایه گذاران را تشکیل می دهد، چراکه انتظار نمی رود، قیمت های پایینی در انتظار بازار سهام باشد.

")

)